亚搏(中国)一站式服务官方网站 一年暴涨12倍! 谁在荒诞抱团长飞光纤?

文丨小李飞刀

那些站在光里的才算“英豪”。

当年一年,光模块、光芯片、光纤赛谈批量表示十倍股,像极了前几年的新能源、CXO的极致抱团盛宴。“易中天”被市集粗俗熟知,而相对冷门的光纤赛谈中,长飞光纤强势杀出,惊艳市集。

一家作念光纤的公司,为什么也能被本钱荒诞追赶?

【功绩估值双爆发】

2025年4月以来,长飞光纤一度暴涨12倍之多,成为光赛谈的又一匹黑马,当然也离不开功绩与估值的双击。

公司业务主要分为两部分,包括光传输居品、光互联组件。前者为预制棒、光纤及光缆。自2016年以来,居品市集份额一直稳居国内第一,下搭客户主若是移动、电信、联通三大运营商,议价才能处于劣势一方。

幸运彩app官方网站下载后者业务则包括光器件、光模块、数通高速铜缆等,主要愚弄于AI数据中心等规模。2025年,该板块收入达31亿元,同比增长48.6%,占总营收比重已擢升至22%以上。

事实上,该业务主要通过并购发展而来。2022年收购博创科技,2023年后又并购长芯盛60%股权,从而切入了国际大客户供应链。2025年四季度,公司800G居品开动供货谷歌,成为中际旭创、新易盛之后,国内第三家光模块平直供应商。

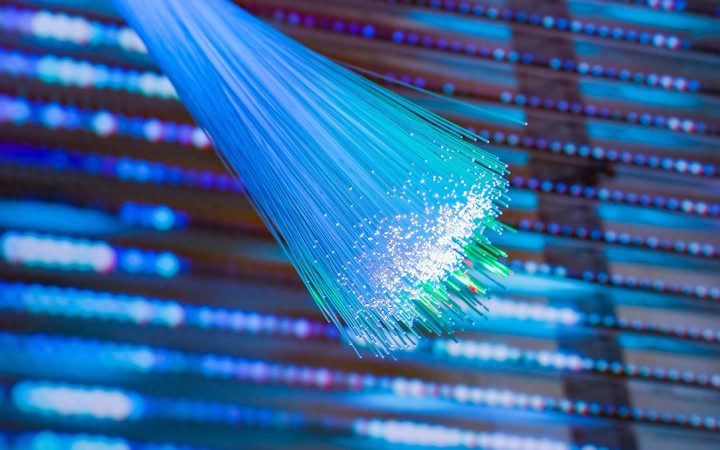

2025年,长飞光纤营收为142.5亿元,同比增长16.9%。归母净利润8.1亿元,同比增长20.4%。尤其第四季度,利润录得3.4亿元,同比大增234%。

▲归母净利润积年走势图,着手:Wind

究其原因,一是与2024年同期基数偏低相关,二是公司开动完竣光纤价钱飞腾带来的功绩开释。2026年一季度,作陪光纤价钱暴涨,归母净利润更是录得近5亿元,同比增长226%。

公司盈利才能也在缓缓改善。2025年毛利率为30.7%,同比擢升3.4个百分点,创下2014年港股上市以来最高水平。这跟光互联组件占比擢升相关,后者毛利率在2025年反超了光传输居品。2026年一季度,毛利率更是大幅上升至41.5%,创下积年来最高记载。

功绩改善的同期,长飞光纤的估值也大幅攀升。市盈率从一年前的35倍直线飙升至刻下的286倍控制。即便按照机构额外激进的功绩预期来折算,也高达50.6倍,远跳动去十年估值中位数的27.3倍。

“要站在光里,不要光站在那里。”这句流传的段子,也侧面默示着刻下市集对AI产业链的抱团有何等极致与荒诞。

【产业供需大错配】

刻下,长飞光纤占比高达粗略的光纤业务,正处于超等景气周期之中。

据中国电子元件行业协会数据,2026年1月,中国市集G.652.D单模光纤平均价钱跳动40元/芯公里,部分厂商报价达到50元/芯公里,创下近七年新高,单月涨幅就跳动75%。

这与2025年头不足20元/芯公里的近十年低位比拟,一年多时代里价钱累计涨幅已跳动400%。

何况,居品涨势并未停驻。据CRU数据,到2026年3月,中国G.652.D单模光纤价钱已飙升至83.4元/芯公里,较1月份再次大涨超160%,创下历史新高。

而在本轮周期之前的十年里,光纤市集也资格过闹热与隆冬。

2016-2018年,“宽带中国”计策日薄西山,光纤到户建树席卷寰宇,光纤需求井喷——仅中国移动一家的光纤采购量,就从5100万芯暴涨至近2万芯。G.652.D居品供不应求,价钱从约莫40元涨到116元,涨幅近200%。

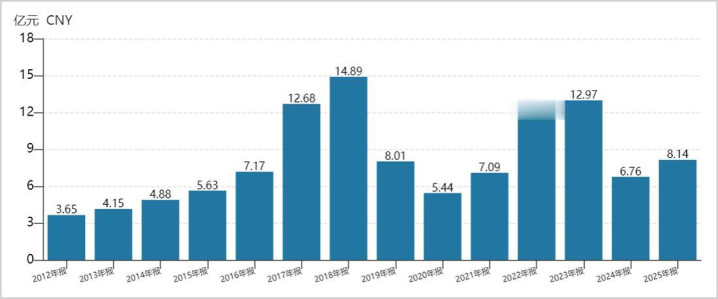

巅峰之时经常埋下更动的种子。大范围产能延长,为随后五年的惨烈调治埋下了伏笔。此外,FTTH掩饰缓缓弥散,5G用纤量不足乐不雅预期,卑劣三大运营商本钱开支增速不绝放缓,2024至2025年均下滑近10%。

▲三大运营商本钱开支情况,着手:国泰海通

供需失衡下,光纤价钱一度跌到20元/芯公里以下,全行业堕入微利以致亏本。恰正是这段难受的隆冬,完成了一次被迫的“供给侧改换”。企业不敢再减轻投资扩产,产能增长基本停滞。正是这长达数年的供给端压抑,为如今的爆发奠定了基础。

当年多年,驱动光纤需求增长的是宽带,如今却造成了AI。据CRU数据,亚搏(中国)一站式服务官方网站2025年人人数据中心光纤需求同比暴增75.9%,预测到2027年将占人人光纤总需求的30%,而2024年这一比例仅约5%。

这是因为AI数据中心里面,尤其是GPU集群之间,需要海量低时延、高带宽邻接,光纤成了无可替代的“血管”,平直带动了高端特种光纤需求大爆发。

与此同期,国际市集也很景气,刺激国产企业大幅出口。据海关总署,2025年全年中国预制棒出口量同比增长89.5%,出口金额同比增长81.7%,光纤出口量同比增长47.1%,出口金额同比增长65.4%。

可是,光纤供给端受到瓦解敛迹。光纤中枢是上游的预制棒,其扩产周期长达12至18个月,无法一蹴而就。

更难办的是结构性错配。靠近喷涌而来的高价、高利润的AI特种光纤订单,厂商当然会优先将稀缺的预制棒产能调配去坐褥这些高端居品。

这势必挤占蓝本用于坐褥开阔G.652.D光纤的原料与产能,供需出现缺口,最终导致价钱在本年一季度一发弗成打理。

【抱团中的两大隐忧】

在上行周期中,光纤产业的利润分拨并非雨露均沾。其中,预制棒要领劫夺了整个产业链约70%的利润,光纤拉丝约占20%,制品光缆仅占10%。

这意味着谁掌合手了预制棒,谁就扼住了这轮周期红利的咽喉。

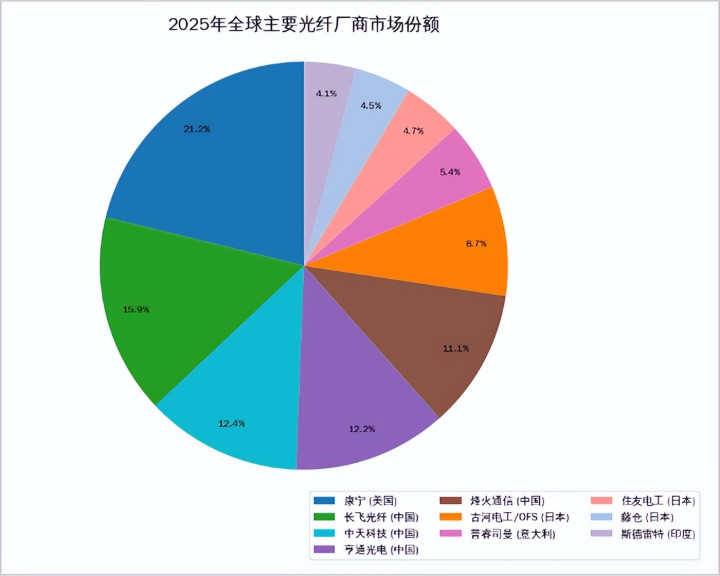

据CNBC统计,2025年好意思国康宁以19.5%的份额位居人人第一,长飞光纤以14.6%紧随后来,亨通光电、中天科技、燃烧通讯等国内巨头分列第三至第五位。

但市集份额并非探讨竞争力的独一标尺,更大的估量壁垒在于中枢时代路子。

现在,主流预制棒制备工艺有三种,包括PCVD、VAD和OVD。绝大大量企业常常只精明其中一两种。而长飞光纤是人人独逐个家同期自主掌合手三种主流预制棒制备时代,并得手实现产业化的龙头。

这意味着长飞光纤能凭据市集需求天真调治居品结构。刻下,高端特种光纤需求爆发时,它能快速反应,从而最大化利润,成为本轮周期最大赢家之一。

正是基于此,本钱市集荒诞抱团,给以长飞光纤极为乐不雅的估值水平,远超亨通光电与中天科技等国产竞争敌手。

但值得警惕的是,荒诞抱团之中,也躲藏了不少隐忧。

一方面,将来光纤价钱松动可能会带来“戴维斯双杀”。

历史无数次解说,很少有大类商品能逃走周期的力量。刻下,光纤价钱畸高,本体上是万古期产能出清后,遭逢AI需求突袭导致的极点供需错配。这种情状注定不会不绝太久。

刻下,长飞光纤功绩的高增长预期建树在居品价钱高企基础之上。将来,一朝价钱松动,功绩高增不绝性可能就成了水月镜花。

一个鲜美的镜鉴就在目前——新能源规模的碳酸锂。其价钱曾从每吨4万元飙升至60万元,催生了多只十倍股。但随后产能延长落地,价钱不绝坍塌至5万元控制,相关公司股价也集体打回原形,遭逢功绩与估值的双杀。

另一方面,科技股高悬的达摩克利斯之剑,即流动性收紧与作风切换的潜在压力。

除了产业内生周期,外部金融环境的变化组成了长飞光纤另一重风险。刻下,整个光纤板块估值已处于令东谈主瞠见地高位。轨则5月11日,板块全体市盈率高达119倍,远跳动去十年中位数的27.9倍。

如斯之高的估值,建树在流动性充裕、市集风险偏好聚首于科技成长赛谈的基础之上。

可是,这个基础正在出现裂痕——海表里流动性均呈现出边缘收紧迹象。地缘方法突破推广人人通胀预期,好意思联储进一步宽松的空间收窄,市集已不再预期2026年会再次降息。

国内方面,央行投放的中长久资金余额自2024年9月不绝走高后,在本年1月见到高点后,如今已回落至14万亿元,有赓续回笼流动性的迹象。

与此同期,A股市集本人也存在较强作风再均衡需求。当科技板块估值被推升到很高水平,而消耗、红利等板块估值处于相对低位时,资金也有潜在切换能源。一朝转向,现在凭借AI叙事撑持的数百倍估值将显得较为脆弱。

总之,长飞光纤凭借时代积淀与市方法位,无疑是本轮光纤超等周期的中枢受益者。可是,产业固有的周期性如同地心引力,终将施展作用,何况金融市集的流动性潮汐与作风幻化,也可能成为风险之源。

免责声明

本文触及相关上市公司的内容,为作家依据上市公司凭据其法界说务公开表示的信息(包括但不限于临时公告、按期论说和官方互动平台等)作出的个东谈主分析与判断;文中的信息或意见不组成任何投资或其他生意忽视,市值不雅察不合因摄取本文而产生的任何步履承担任何背负。

——END——亚搏(中国)一站式服务官方网站